Labrador

Labrador - Künstliches Hüftgelenk

- 5.000 €

- Physiotherapie nach OP

- 1.000 €

- CT / MRT

- 1.000 €

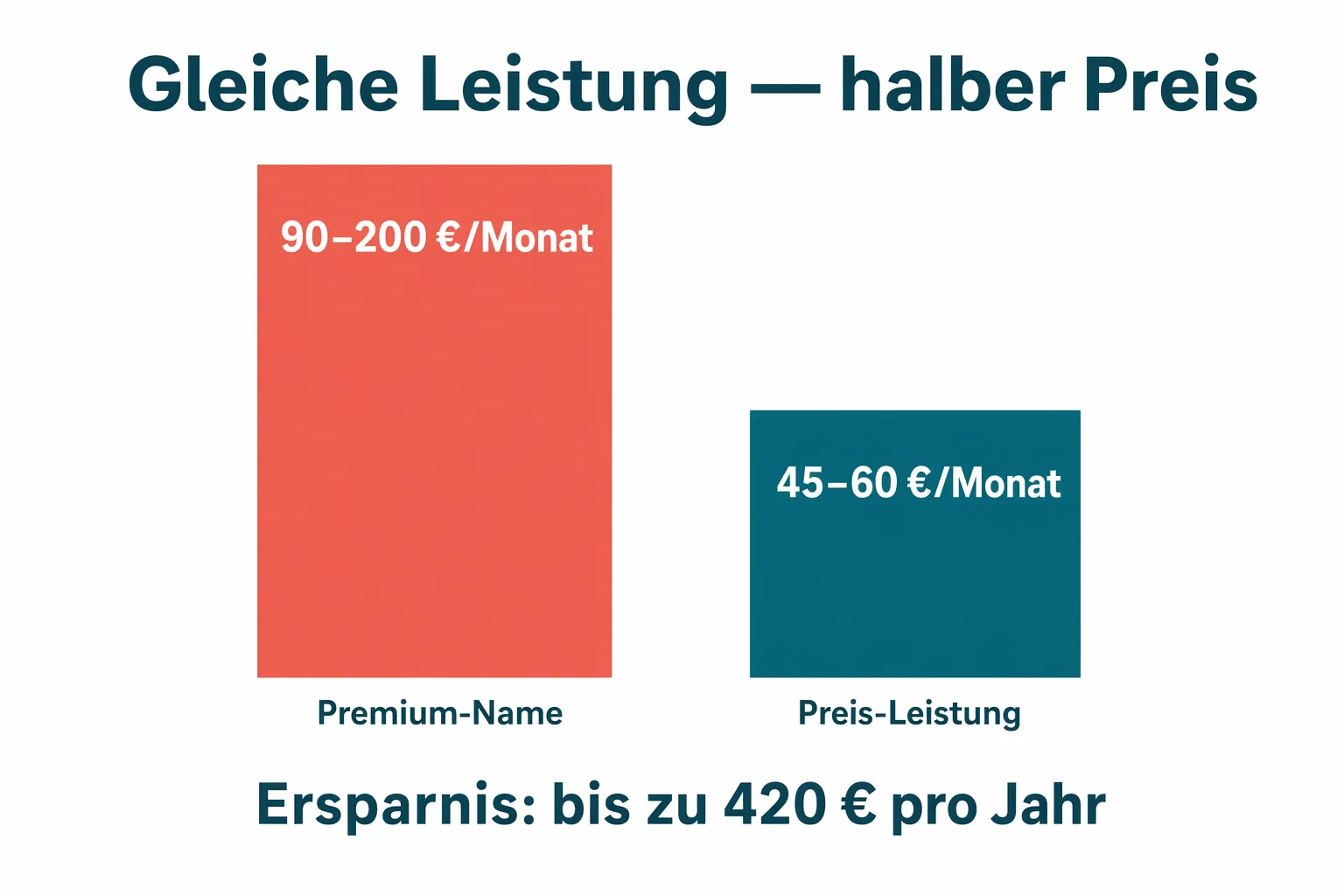

Der deutsche Markt hat sich vervielfacht: über 40 Anbieter, mehr als 250 Tarife. Wer noch aus den ersten Versicherungsjahren zahlt oder zum bekanntesten Namen gegriffen hat, zahlt oft 90 € im Monat und mehr — während vergleichbare Tarife mit gleicher oder besserer Leistung heute unter 60 € starten.

„Ich zahle seit sechs Jahren 92 € im Monat für meinen Labrador. Erst beim Vergleich habe ich gesehen, dass ich für 57 € genau denselben Schutz bekommen hätte."

Der Markt für Hundeversicherungen hat sich in den letzten Jahren radikal verändert. 2017 war ungefähr jeder zwanzigste Hund in Deutschland tatsächlich versichert, heute ist es jeder Fünfte. Mit dem Nachfrage-Boom kamen neue Anbieter: aus 4 etablierten Versicherern wurden über 40, aus einer Handvoll Tarifen mehr als 250 verschiedene Produktvarianten.

Dieser Wettbewerb hat die Preise nicht gleichmäßig gesenkt — er hat sie aufgefächert. Am unteren Ende finden sich Billig-Tarife ab 15 € mit harten Leistungslücken. Im oberen Bereich liegen Premium-Produkte großer Namen bei 90 € und teils über 200 € im Monat. Dazwischen hat sich ein preis-leistungs-starkes Mittelfeld gebildet, das es vor fünf Jahren schlicht nicht gab: Tarife zwischen 45 € und 60 €, die bei Erstattungsquote, Jahreshöchstleistung und GOT-Abdeckung mit den Premium-Angeboten mithalten — teilweise darüber liegen.

Das Problem: Wer seinen Vertrag vor drei oder fünf Jahren abgeschlossen hat, bekommt von dieser Marktbewegung nichts mit. Dein Tarif wird nicht automatisch günstiger, weil der Wettbewerb schärfer geworden ist. Er wird meist sogar jährlich angehoben — während neue, bessere Tarife auf den Markt drängen, die du nie zu sehen bekommst, solange du nicht aktiv vergleichst.

Quellen: HelloSafe Tierversicherungs-Barometer 2025 · Tierarzt-Umfrage Mai 2024

In Beratungsgesprächen mit über 5.000 Hundehaltern zeichnen sich vier Muster ab, die fast immer zu überteuerten Tarifen führen. Keines davon hat mit dem Gesundheitszustand deines Hundes zu tun — alle vier sind reine Markt- und Auswahl-Effekte.

Wer das erste Mal eine Hundeversicherung sucht, tippt den Namen eines großen Versicherers. Diese Produkte sind nicht schlecht — aber sie sind oft 25 bis 40 € teurer als Tarife kleinerer, spezialisierter Anbieter mit identischer Leistung. Den Namen zahlst du aus eigener Tasche.

Viele Halter wählen bewusst den teuersten Tarif, weil sie beim Thema Hundegesundheit auf Nummer sicher gehen wollen. Nachvollziehbar — aber der Preis sagt wenig über die tatsächliche Leistung aus. Einige Premium-Tarife für 90 € haben die gleiche Jahresobergrenze und dieselbe Erstattungsquote wie ein Mittelklasse-Tarif für 55 €. Der Aufpreis fließt in Marketing, nicht in zusätzliche Absicherung.

Versicherer staffeln Beiträge nach dem Alter deines Hundes. Jedes Jahr kommt ein Aufschlag obendrauf — je nach Anbieter zwischen 3 % und 12 %. Nach sechs Jahren zahlst du bei manchen Tarifen das Doppelte des Einstiegspreises. Andere Anbieter haben flachere Kurven oder deckeln den Altersaufschlag komplett. Wer nie vergleicht, bekommt diese Differenz nie zu sehen.

Viele Tarife rechnen Vorsorge- und Extraleistungen in den Monatsbeitrag ein. Ein typisches Beispiel: Der Tarif deckt 250 € Vorsorgepauschale pro Jahr ab — Impfung, Wurmkur, jährlicher Check-up. Dafür erhöht sich dein Monatsbeitrag um rund 12,50 €, also 150 € im Jahr. Klingt nach einem Plus von 100 € — in Wahrheit ist es ein Geldtausch, bei dem du obendrein jeden Euro aktiv zurückholen musst. Wer vergisst, die Belege einzureichen, oder eine Vorsorgeleistung nicht nutzt, zahlt am Ende drauf. Das Gleiche gilt für Physiotherapie-Pauschalen, Zahnreinigungs-Gutscheine oder Pauschalen für alternative Heilverfahren: Oft sind sie so kalkuliert, dass du sie voll ausreizen musst, damit sie sich für dich rechnen. Ein schlanker Kern-Tarif, der das wirklich Teure abdeckt (OP, stationärer Aufenthalt, chronische Erkrankungen) und diese Pauschalen weglässt, ist für die meisten Hunde die klügere Wahl.

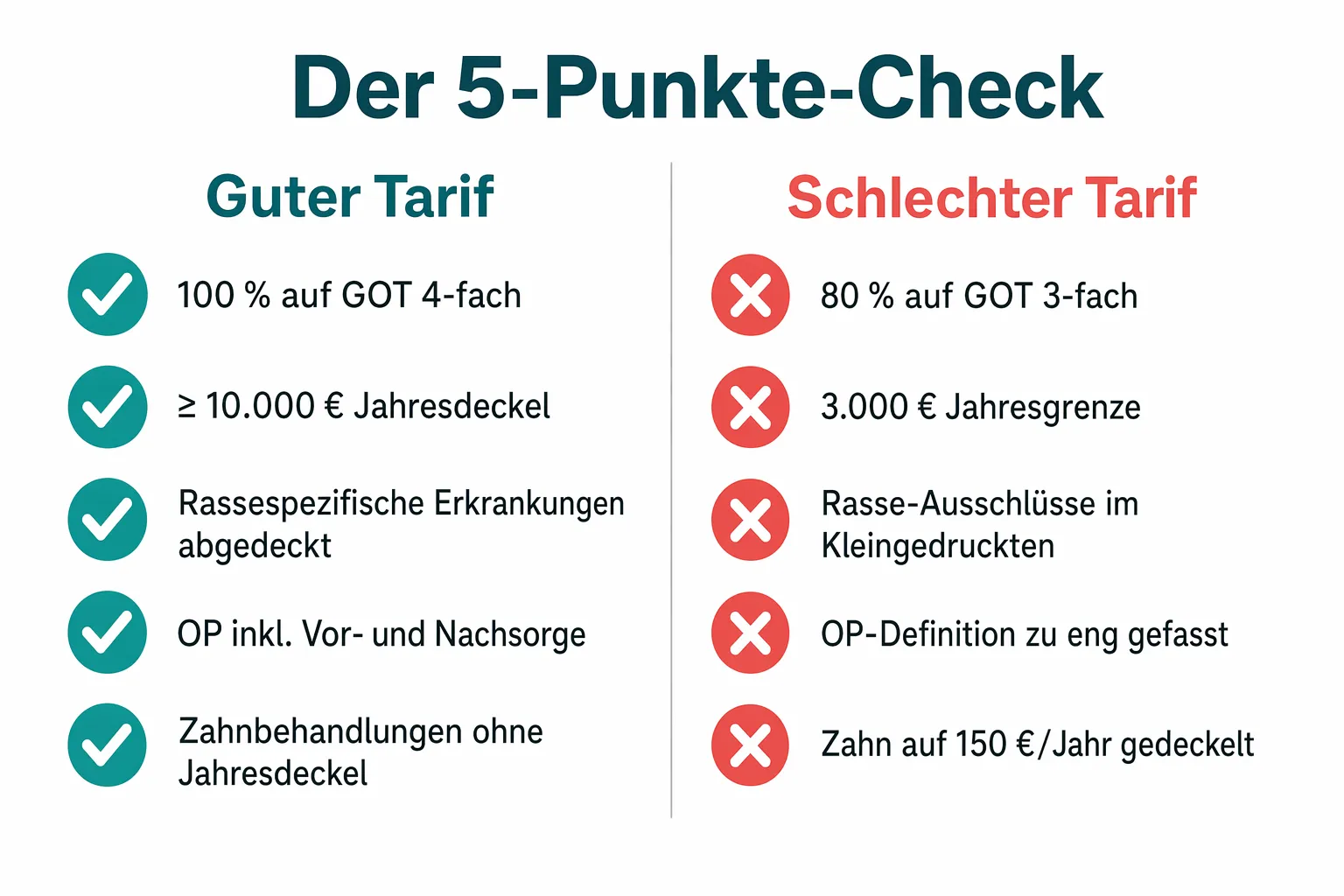

Ein günstiger Tarif ist nicht automatisch ein guter Tarif. Damit „unter 60 €" tatsächlich besser ist und nicht nur billiger, muss der Tarif bei fünf Punkten liefern. Wenn einer davon fehlt, ist der Preis meist die Folge einer Leistungslücke — und du zahlst im Ernstfall die Differenz selbst.

Die entscheidende Frage lautet nicht „80 % oder 100 %", sondern „100 % wovon". Ein guter Tarif erstattet 100 % auf den GOT 4-fach-Satz. Schwächere Tarife deckeln bei GOT 3-fach und erstatten nur 80 % — klingt auf dem Papier fast gleich, kostet dich aber bei einer Klinikrechnung, die zum 4-fachen Satz abgerechnet wird, schnell mehrere Hundert Euro Eigenanteil. Der GOT-Referenzrahmen steht fast immer direkt bei der Erstattungsquote — ein Tarif, der den Rahmen nicht nennt, ist ein Warnsignal.

Eine Bandscheiben-OP kann 4.000 € kosten, eine komplizierte Magendrehung bis zu 4.000 € Notfall plus Nachsorge, eine Tumorbehandlung mit Chemotherapie schnell deutlich mehr. Die Jahresobergrenze sollte mindestens 10.000 € betragen. Wenn der Tarif zusätzlich einzelne Eingriffe deckelt („max. 1.500 € pro OP"), ist er im Ernstfall wertlos. Seriöse Tarife verzichten komplett auf Einzelleistungsgrenzen.

Rassespezifische Dispositionen sind der blinde Fleck vieler Tarife. Beispiel Englische Bulldogge: Gaumensegel-Korrekturen, Atemwegs-OPs und Wirbelsäulen-Eingriffe werden von Billig-Tarifen regelmäßig ausgeschlossen — genau die Diagnosen, die bei dieser Rasse am häufigsten vorkommen. Der Ausschluss steht selten auf der Produktseite, sondern im Kleingedruckten. Dazu kommt die Wartezeit: Manche Anbieter setzen auf rassespezifische Erkrankungen eine Wartezeit von bis zu 18 Monaten — wer seinen Hund mit 4 Jahren versichert und kurz danach eine typische Rasse-Diagnose bekommt, geht leer aus. Ein guter Tarif deckt rassespezifische Erkrankungen ohne pauschalen Ausschluss und mit realistischer Wartezeit.

Die eigentliche Operation ist nur ein Teil der Rechnung. Voruntersuchung, Narkose, stationärer Aufenthalt, Nachkontrollen, Physiotherapie — das summiert sich schnell auf das Doppelte der reinen OP-Position. Worauf es ankommt, ist die Definition von „Operation" in den AGB. Ist sie zu eng gefasst („der operative Eingriff selbst"), fallen Voruntersuchung, Nachbehandlung und Reha aus dem Schutz. Ein guter Tarif fasst den gesamten Behandlungszyklus als kausalen Fall zusammen und leistet entsprechend. Such in deinen AGB nach „Nachbehandlung", „stationärer Aufenthalt" und „Rehabilitationsmaßnahmen" — tauchen sie dort nicht explizit auf, zahlst du sie im Ernstfall selbst.

Zahnbehandlungen werden systematisch unterschätzt. Rund ein Viertel aller Hunde über sechs Jahre braucht mindestens eine größere Zahnbehandlung — Zahnsteinentfernung unter Narkose, Extraktionen, Behandlung von Parodontitis. Eine mehrwurzelige Extraktion mit Narkose und Nachsorge kostet schnell 400 bis 800 €. Viele Tarife klammern Zahn komplett aus oder deckeln ihn auf 150 € pro Jahr — das reicht nicht mal für eine einzige Behandlung. Ein guter Tarif übernimmt Zahnbehandlungen inklusive Extraktionen ohne harte Jahresdeckel.

Beispielhafte Behandlungskosten aus der tierärztlichen Praxis

Labrador  Mischling groß

Mischling groß  Chihuahua

Chihuahua  Französische Bulldogge

Französische Bulldogge Im Notdienst gilt der 4-fache GOT-Satz + 50 € Notdienstpauschale (§ 4 GOT 2022) — derselbe Eingriff kann nachts deutlich teurer sein.

Quelle: Tierversicherer-Guide 2025, Beispielkosten aus tierärztlicher Praxis · GOT 2022 Anlage 1

Wechseln ist nicht für jeden die richtige Entscheidung. Wenn dein aktueller Tarif bei allen fünf Punkten oben liefert und der Preis deinem Alter und deiner Rasse angemessen ist, bist du gut aufgestellt — auch wenn der Monatsbeitrag bei 75 € liegt. Pauschal zu wechseln, nur weil es günstiger geht, ist ebenso riskant wie gar nicht zu vergleichen.

Drei Konstellationen sprechen klar für einen Wechsel. Erstens: Dein Tarif ist älter als drei Jahre und du hast nie verglichen. Die Wahrscheinlichkeit ist hoch, dass der Markt dich überholt hat. Zweitens: Du zahlst über 70 € und weißt nicht genau, was alle Leistungsbausteine tun — das ist das klassische Profil eines überfrachteten Tarifs mit ungenutzten Pauschalen. Drittens: Dein Hund ist gesund, unter 7 Jahre alt und hat keine chronischen Diagnosen — dann bist du beim Neuabschluss in der besten Verhandlungsposition.

Gegen einen schnellen Wechsel spricht vor allem ein Punkt: Vorerkrankungen. Jede Diagnose, die dein aktueller Vertrag noch mitversichert, fällt bei einem neuen Anbieter in der Regel aus dem Schutz. Wer mitten in einer laufenden Behandlung kündigt, verliert diesen Schutz — auch wenn der neue Tarif monatlich 30 € günstiger wäre. Vor jedem Wechsel gehört deshalb eine ehrliche Einordnung: Was ist der aktuelle Gesundheitsstatus, was darf beim neuen Anbieter nicht durchs Raster fallen?

Die Rechnung ist simpel, aber die Einordnung ist nicht trivial. Genau deshalb lohnt sich eine kurze Einschätzung durch jemanden, der alle Tarife kennt — bevor du kündigst.

Für die erste Einordnung brauchst du drei Angaben: Rasse, Alter und deinen aktuellen Monatsbeitrag. Damit lässt sich in wenigen Minuten sagen, ob dein Tarif im grünen Bereich liegt oder ob du mit hoher Wahrscheinlichkeit über 300 € im Jahr verschenkst.

Als freier Versicherungsmakler arbeiten wir für dich, nicht für einen bestimmten Anbieter. Wir vergleichen 41 Tarife gegeneinander, ordnen für deine konkrete Hunderasse und dein Alter ein und sagen dir ehrlich, ob ein Wechsel sich rechnet — oder ob dein aktueller Tarif der richtige ist. Kein Verkaufsdruck, keine versteckten Kosten, kein Wechselzwang.

Die Einschätzung kommt per WhatsApp oder E-Mail — je nachdem, was für dich angenehmer ist. Du entscheidest in Ruhe, ob und wann du etwas änderst.

Wenn du das Thema nicht nur lesen, sondern direkt einordnen willst, steig hier in den kurzen Check ein.